Durante la tercera semana de enero se espera que bajen los precios de los mercados eléctricos europeos, algo que ya sucedió durante la segunda del mes en algunos mercados. Las causas serán el aumento de la producción eólica y la recuperación de las temperaturas, que además de provocar una caída de la demanda, propiciarán el descenso de los precios del gas. Durante la segunda semana de enero, los altos precios del gas y del CO2 provocaron el incremento de los precios de algunos mercados eléctricos de Europa

Producción solar fotovoltaica y termosolar y producción eólica

La producción solar aumentó en todos los mercados analizados en AleaSoft durante la segunda semana de enero en comparación con la semana anterior. El mayor aumento fue del 115% y se registró en el mercado español. En el mercado italiano aumentó un 91% mientras que en mercado portugués el aumento fue de un 76%. En el mercado alemán creció un 53% y en el mercado francés un 6,8%.

Para la semana que comenzó el 18 de enero, las previsiones de producción solar de AleaSoft indican que en los mercados de España e Italia la producción disminuirá en comparación con la semana anterior. En el mercado alemán se prevé que la producción varíe poco en comparación con la semana precedente.

Durante la segunda semana de 2021, la producción eólica disminuyó un 46% en el mercado portugués en comparación con la semana anterior. Sin embargo, en el resto de mercados europeos analizados la producción con esta tecnología subió. En el mercado francés fue un 168% superior, mientras que en el mercado alemán se registró un aumento del 93%. En el resto de los mercados la producción creció entre un 16% y un 25%.

Para la semana que concluye el domingo 24 de enero, las previsiones de producción eólica de AleaSoft indican que se producirá un aumento en todos los mercados analizados en AleaSoft en comparación con la semana anterior.

Demanda eléctrica

En la semana del 11 de enero la demanda eléctrica registró crecimientos cercanos al 10% en algunos mercados europeos respecto a la semana precedente. Las temperaturas medias bajaron alrededor de 1 °C en Alemania e Italia, lo que propició los ascensos de la demanda en los mercados de estos territorios, de 9,5% y 16% respectivamente. En España y Bélgica, donde las temperaturas medias fueron superiores a las de la semana anterior, se registraron subidas de menor escala, del 5,5% y del 1,5% respectivamente. En algunos casos la recuperación de la demanda estuvo favorecida por el regreso a la actividad después de las vacaciones de Navidad e inicios de año. Por otro lado, en el resto de mercados la semana concluyó con caídas de la demanda de hasta el 5,5% de Francia.

Las previsiones de demanda de AleaSoft indican que en la semana del 18 de enero la demanda bajará en la mayoría de los mercados europeos, mientras que, en Italia y Gran Bretaña subirá ligeramente respecto a los valores de la semana anterior.

Mercados eléctricos europeos

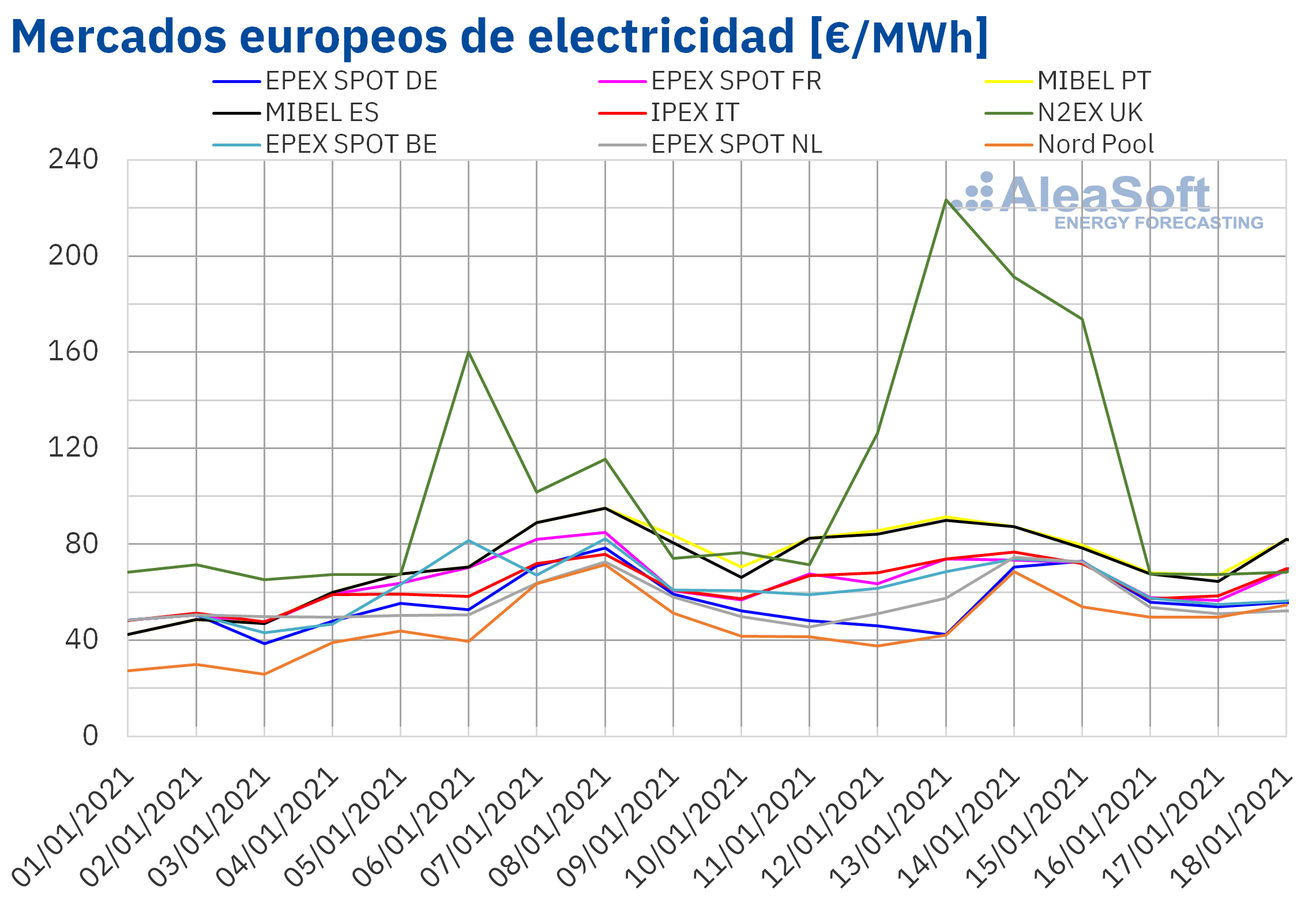

La semana del 11 de enero, los precios de la mayoría de los mercados eléctricos europeos analizados en AleaSoft continuaron aumentando respecto a los de la semana anterior. Sin embargo, en los mercados EPEX SPOT de Alemania, Bélgica y Francia y en el mercado Nord Pool de los países nórdicos, los precios empezaron a descender. El mayor descenso fue el del mercado alemán, del 6,4%. Por lo que respecta a las subidas de precios, el mercado con el mayor aumento de precios, del 39%, fue el mercado N2EX del Reino Unido. En el resto de los mercados, las subidas de precios estuvieron entre el 2,8% del mercado EPEX SPOT de los Países Bajos y el 6,9% del mercado IPEX de Italia.

La segunda semana de enero, los precios promedio semanales fueron superiores a 55 €/MWh en casi todos los mercados eléctricos europeos analizados. La excepción fue el mercado Nord Pool, con un promedio de 49,03 €/MWh. En cambio, el mercado con el promedio más elevado, de 131,58 €/MWh, fue el mercado del Reino Unido, seguido por el mercado MIBEL de Portugal y de España, con promedios de 80,23 €/MWh y 79,22 €/MWh, respectivamente. En el resto de los mercados, los precios se situaron entre los 55,72 €/MWh del mercado alemán y los 67,59 €/MWh del mercado italiano.

Por lo que respecta a los precios diarios, destaca el precio del día 13 de enero en el mercado británico, de 198,79 £/MWh. Este precio diario es el más elevado alcanzado en este mercado al menos desde enero de 2010. Ese día, el precio horario más elevado en el mercado N2EX fue el de la hora 19, de 1499,62 £/MWh, el cual también fue el más elevado de los últimos once años. El día 14 de enero se volvieron a superar las 1400 £/MWh a la misma hora, aunque el precio fue ligeramente inferior, de 1494,65 £/MWh.

La segunda semana del año, el incremento de la producción renovable eólica y solar en países como Alemania y Francia permitió que los precios empezaran a descender en algunos mercados eléctricos. Por otra parte, las subidas de precios estuvieron impulsadas por el incremento de los precios del gas, por los altos precios que está registrando el CO2 y en algunos casos por el aumento de la demanda.

Las previsiones de precios de AleaSoft indican que en la semana del 18 de enero se producirá un descenso generalizado de los precios en los mercados eléctricos europeos favorecido por un incremento significativo de la producción eólica en Europa y la recuperación de las temperaturas, que se espera que también propicien el descenso de los precios del gas.

Futuros de electricidad

Los precios de los futuros de electricidad para el segundo trimestre de 2021 registraron una bajada generalizada en los mercados europeos analizados en AleaSoft. El mercado EEX de España fue el de mayor diferencia entre las sesiones del 8 de enero y del 15 de enero, con un decremento del 6,7%. Le siguió muy de cerca el mercado OMIP de España y Portugal con bajadas de 6,4% en ambos países. En el resto de mercados las bajadas se situaron entre el 3,5% y el 5,2%.

El producto del año calendario 2022 también registró bajadas de precios en todos los mercados. En este caso el mercado NASDAQ de los países nórdicos, seguido muy de cerca por el mercado ICE de la misma región, fueron los de mayor variación porcentual, al reducir sus precios en un 11% y 10% respectivamente. El mercado EEX de Italia fue en el que menos variaron los precios entre las sesiones analizadas, con un decremento del 2,2%.

Brent, combustibles y CO2

Casi toda la segunda semana de enero, los futuros de petróleo Brent para el mes de marzo de 2021 en el mercado ICE registraron precios superiores a los de los mismos días de la semana anterior. El precio de cierre máximo de la semana, de 56,58 $/bbl, se alcanzó el martes 12 de enero. Este precio fue un 5,6% superior al del martes anterior y el más alto desde febrero de 2020. En cambio, el precio de cierre más bajo de la semana, de 55,10 $/bbl, fue el del viernes 15 de enero, el cual fue un 1,6% inferior al del viernes anterior.

El incremento de contagios de COVID‑19 a nivel mundial y las nuevas medidas de confinamiento frenaron la semana pasada la tendencia ascendente de los precios de los futuros del petróleo. Esta tendencia se había visto favorecida por el inicio de las vacunaciones en muchos países y por los compromisos adquiridos por la OPEP+ para limitar su producción. Sin embargo, la evolución de la pandemia podría hacer extenderse los confinamientos, afectando a la demanda y a los precios.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el mes de febrero de 2021, la segunda semana de enero, se mantuvieron por encima de los 20 €/MWh. El precio de cierre más elevado de la semana, de 26,16 €/MWh, se alcanzó el martes 12 de enero. Este precio fue un 45% mayor al del mismo día de la semana anterior y el más elevado de los últimos dos años. Sin embargo, a partir del miércoles los precios empezaron a descender y el precio de cierre del viernes 15 de enero fue de 20,20 €/MWh. Los pronósticos de temperaturas más elevadas para la tercera semana de enero favorecieron este cambio de tendencia.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, la segunda semana de enero se mantuvieron por encima de los 30 €/t. El precio máximo, de 34,65 €/t, se alcanzó el martes 12 de enero. Este precio fue un 5,2% superior al del martes anterior, pero un 0,7% menor al del viernes, cuando se alcanzó el precio máximo de la primera semana de enero. Sin embargo, el resto de días de la semana los precios descendieron hasta registrar un precio de cierre de 31,73 €/t el viernes 15 de enero, un 9,1% inferior al del viernes anterior. Estos descensos siguieron los de los precios del gas. No obstante, la ausencia de subastas hasta final de mes podría frenar la tendencia descendente de los futuros de derechos de emisión.

Análisis de AleaSoft de la evolución de los mercados de energía y perspectivas a partir de 2021

El pasado 14 de enero se realizó la segunda parte de la serie de webinars organizados por AleaSoft “Perspectivas de los mercados de energía en Europa a partir de 2021”, en esta ocasión acompañados por ponentes de PwC. En el webinar se puso de manifiesto la importancia del hidrógeno verde para la descarbonización de la economía y, según los expertos, se espera que su producción cree un suelo en los precios de los mercados eléctricos y evite gran parte de los vertidos. La grabación del webinar se puede solicitar a través de este enlace o escribiendo a webinar@aleasoft.com. La siguiente parte de esta serie de webinars se realizará el 18 de febrero con la participación de ponentes invitados de Engie y más adelante, el 18 de marzo, se realizará la cuarta parte con la colaboración de ponentes de EY (Ernst & Young).

En AleaSoft se realizan informes sobre las perspectivas de los mercados eléctricos europeos en el medio y largo plazo en los que se tiene en cuenta la salida de la crisis económica provocada por la COVID‑19, la repercusión que tendrá en los precios de los mercados eléctricos la producción de hidrógeno verde, las baterías, el crecimiento de la capacidad renovable y el desarrollo del vehículo eléctrico, entre otros.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precios-mercados-electricos-europeos-comienzan-descenso-aumento-eolica-temperaturas-menos-frias/

Fuente Comunicae